はじめに

事業が軌道に乗り、利益が増えてくると、「このまま個人事業主で続けていいのか?」「そろそろ法人化すべきか?」という悩みが生まれます。実際、税金や社会保険の負担は、個人事業主と法人では大きく異なります。

本記事では、事業規模ごとに法人化による税負担の変化をシミュレーションし、どの事業規模で法人化が有利になるのかを検証します。

なお、下記の記事では税負担以外の個人事業主と法人の違いも説明しているため、ぜひご覧ください。

シミュレーションの概要

今回は次の2種類のシミュレーションを実施しました。

- シミュレーション①:法人に利益をあまり残さず、役員報酬として個人に利益を移転するケース

- シミュレーション②:利益を固定し、役員報酬額を変動させて利益の一部を法人に残すケース

いずれも社会保険料や所得税・法人税等の税金を含めた実質的な手取りを比較します。

シミュレーション①:法人に利益を残さず役員報酬を最大化した場合

法人化した場合、役員報酬は会社の経費として扱われます。

まずは法人の税引後利益がほぼゼロになるように役員報酬として受け取ったケースと、個人事業主として同額の利益を得た場合とを比較しました。

前提条件

- 年齢は35歳とする

- 渋谷区に居住・法人設立しているものとする

- 個人の所得税・住民税の所得控除は基礎控除・社会保険料控除のみとする

- 法人の税引後利益を0円に近くなる役員報酬額を設定する

- 個人事業主の事業税は5%で計算

- 消費税は考慮しない

- 復興特別所得税は考慮しない

シミュレーション結果(一部抜粋)

| 事業規模 | 個人事業主 手取り | 法人化後の手取り | 差額 +:個人事業主有利 ▲:法人化有利 | ||

|---|---|---|---|---|---|

| 法人の税引後利益 (手取り) | 役員個人の手取り | 合計 | |||

| 300万円 | 232万円 | 6千円 | 203万円 | 204万円 | +28万円 |

| 500万円 | 368万円 | 4千円 | 339万円 | 339万円 | +29万円 |

| 800万円 | 543万円 | ▲1万円 | 525万円 | 524万円 | +19万円 |

| 1,000万円 | 661万円 | 3千円 | 649万円 | 649万円 | +12万円 |

| 1,200万円 | 779万円 | 4千円 | 774万円 | 775万円 | +4万円 |

| 1,500万円 | 935万円 | 2千円 | 948万円 | 948万円 | ▲14万円 |

事業規模(利益)が1,200万円までは個人事業主のほうが有利

事業規模(利益)が1,500万円以降は法人化のほうが有利

詳細

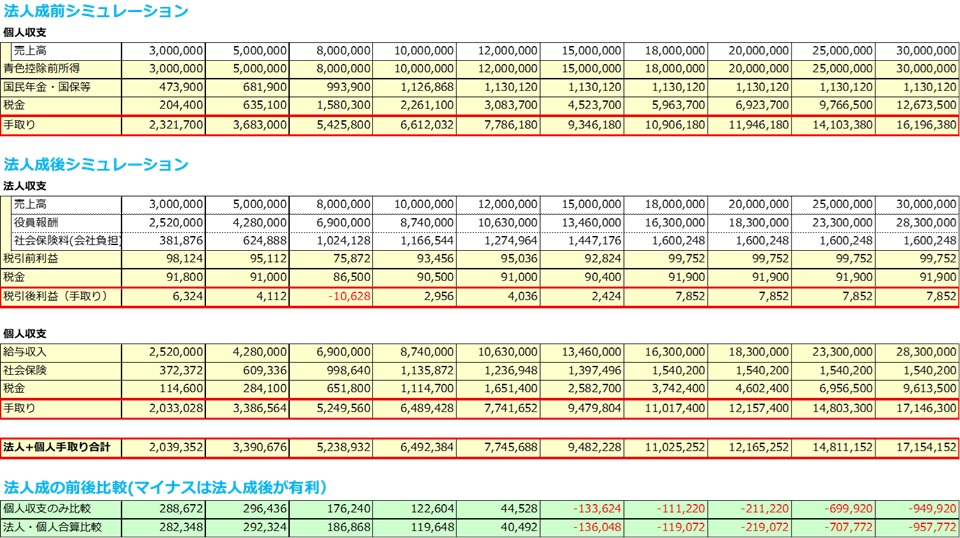

上記のシミュレーションの詳細は次の画像をご参照ください。

画像では事業規模300万円~3,000万円までシミュレーションをしています。

| 項目 | 法人化前 (個人事業主) | 法人化後 (会社・個人合計) |

|---|---|---|

| 社会保険料等 | 47万円~113万円 | 75万円~284万円 |

| 税金 | 20万円~452万円 | 21万円~267万円 |

事業規模が1,200万円までについて、税金の負担額は法人化後の方が低い傾向ですが、社会保険料等の負担額は法人化後の方が高い(2倍以上のケースもあり)ため、トータルとしては個人事業主の方が手取り額は大きいです。

事業規模が1,500万円以上については、社会保険料の負担額増加よりも、税金の負担額軽減の効果が大きく、法人化後の方が手取り額が大きくなりました。

シミュレーション②:役員報酬額を変えた場合の比較

先ほどのシミュレーションでは法人に利益を残さない場合のシミュレーションをしましたが、次は事業規模を固定したうえで役員報酬を変動させた場合のシミュレーションです。

前提条件

- 年齢は35歳とする

- 渋谷区に居住・法人設立しているものとする

- 個人の所得税・住民税の所得控除は基礎控除・社会保険料控除のみとする

- 個人事業主の事業税は5%で計算

- 消費税は考慮しない

- 復興特別所得税は考慮しない

ケース①:事業規模500万円の場合

| 役員報酬額の 設定 (一部抜粋) | 個人事業主 手取り | 法人化後の手取り | 差額 +:個人事業主有利 ▲:法人化有利 | ||

|---|---|---|---|---|---|

| 法人の税引後利益 (手取り) | 役員個人の手取り | 合計 | |||

| 150万円 | 368万円 | 248万円 | 125万円 | 373万円 | ▲4万円 |

| 250万円 | 368万円 | 160万円 | 203万円 | 364万円 | +5万円 |

| 350万円 | 368万円 | 69万円 | 278万円 | 348万円 | +20万円 |

| 400万円 | 368万円 | 25万円 | 317万円 | 342万円 | +27万円 |

事業規模(利益)500万円の場合、法人化が有利となるのは役員報酬額150万円以下のとき。

有利となる金額も比較的少額。

詳細

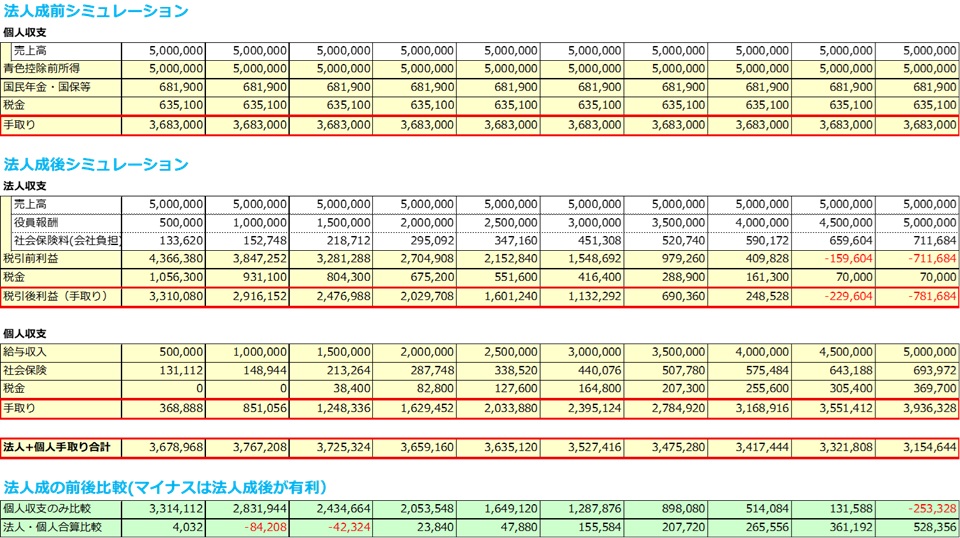

上記のシミュレーションの詳細は次の画像をご参照ください。

事業規模に対して役員報酬額を10%ずつ増額してシミュレーションをしています。

事業規模が500万円の場合、法人化後の社会保険料の負担が大きいため、法人化が有利になるケースは限定的です。

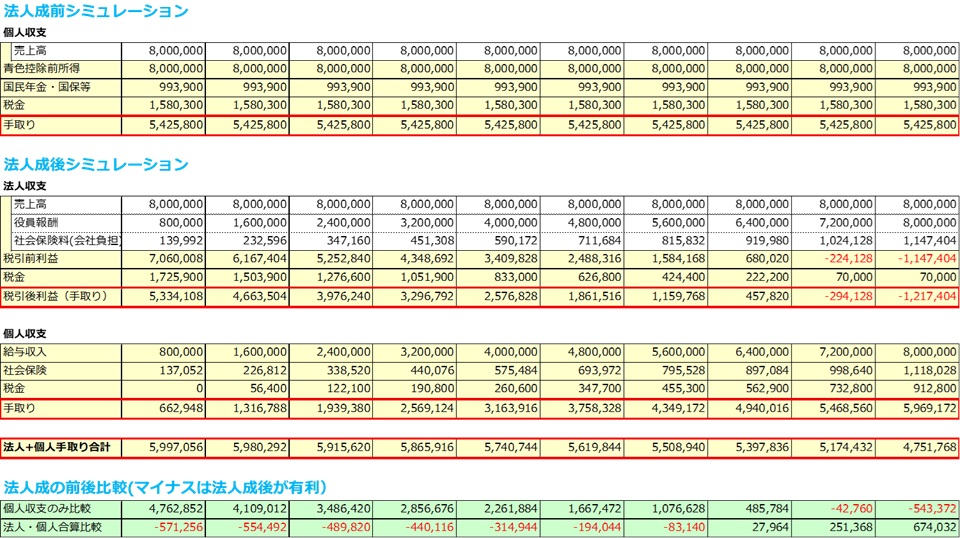

ケース②:事業規模800万円の場合

| 役員報酬額の 設定 (一部抜粋) | 個人事業主 手取り | 法人化後の手取り | 差額 +:個人事業主有利 ▲:法人化有利 | ||

|---|---|---|---|---|---|

| 法人の税引後利益 (手取り) | 役員個人の手取り | 合計 | |||

| 240万円 | 523万円 | 398万円 | 194万円 | 592万円 | ▲49万円 |

| 400万円 | 523万円 | 258万円 | 316万円 | 574万円 | ▲31万円 |

| 560万円 | 523万円 | 116万円 | 435万円 | 551万円 | ▲8万円 |

| 640万円 | 523万円 | 46万円 | 494万円 | 540万円 | +3万円 |

事業規模(利益)800万円の場合、役員報酬額が560万円までは法人化がおトクになる。

役員報酬額が低いほど手取り額は大きくなるが、個人としての年収が低くなるため要注意。

詳細

上記のシミュレーションの詳細は次の画像をご参照ください。

事業規模に対して役員報酬額を10%ずつ増額してシミュレーションをしています。

事業規模が800万円の場合、個人事業主は所得税・住民税・事業税の(最高)税率はそれぞれ20%・10%・5%の合計35%です。法人の実効税率は税引前利益が250万円以上の場合はおおむね24~25%となります。税率の差が10%ほど生じるため、法人化が有利になる役員報酬額の範囲が広いです(法人に利益を残すほど有利になります)。

ただし、役員報酬額が高くなるほど法人化後の社会保険の負担が大きくなるため、手取り額は役員報酬額が640万円前後で逆転します。

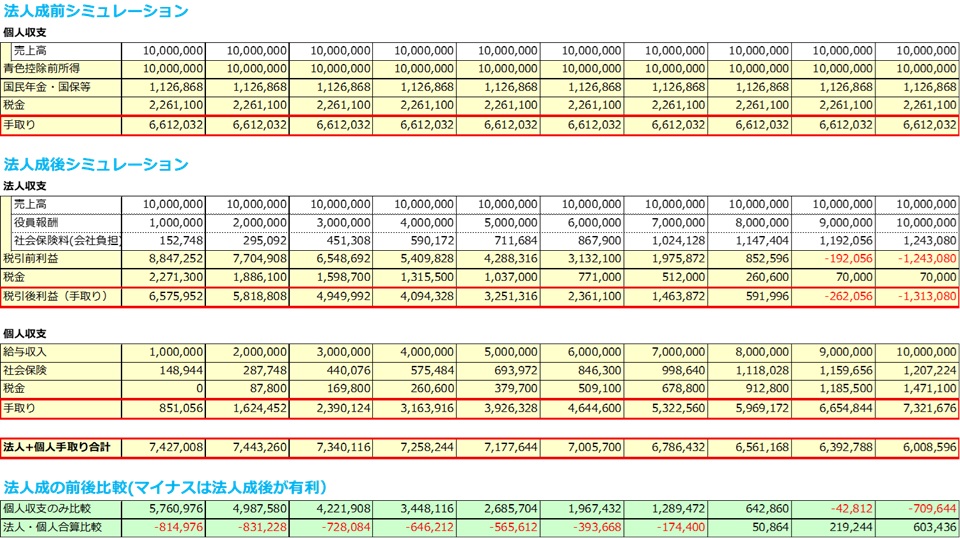

ケース③:事業規模1,000万円の場合

| 役員報酬額の 設定 (一部抜粋) | 個人事業主 手取り | 法人化後の手取り | 差額 +:個人事業主有利 ▲:法人化有利 | ||

|---|---|---|---|---|---|

| 法人の税引後利益 (手取り) | 役員個人の手取り | 合計 | |||

| 300万円 | 661万円 | 495万円 | 239万円 | 734万円 | ▲73万円 |

| 500万円 | 661万円 | 325万円 | 393万円 | 718万円 | ▲57万円 |

| 700万円 | 661万円 | 146万円 | 532万円 | 679万円 | ▲17万円 |

| 800万円 | 661万円 | 59万円 | 597万円 | 656万円 | +5万円 |

事業規模(利益)1,000万円の場合、役員報酬額が700万円までは法人化がおトクになる。

役員報酬額が低いほど手取り額は大きくなるが、個人としての年収が低くなるため要注意。

詳細

上記のシミュレーションの詳細は次の画像をご参照ください。

事業規模に対して役員報酬額を10%ずつ増額してシミュレーションをしています。

事業規模が1,000万円の場合、個人事業主は所得税・住民税・事業税の(最高)税率はそれぞれ23%・10%・5%の合計38%です。法人の実効税率は税引前利益が200万円以上の場合はおおむね24~26%となります。税率の差が10%ほど生じるため、法人化が有利になる役員報酬額の範囲が広いです(法人に利益を残すほど有利になります)。

役員報酬額が高くなるほど、法人化後の社会保険の負担が大きくなり、かつ、役員報酬に対する所得税の最高税率も高くなるため、手取り額は役員報酬額が800万円前後で逆転します。

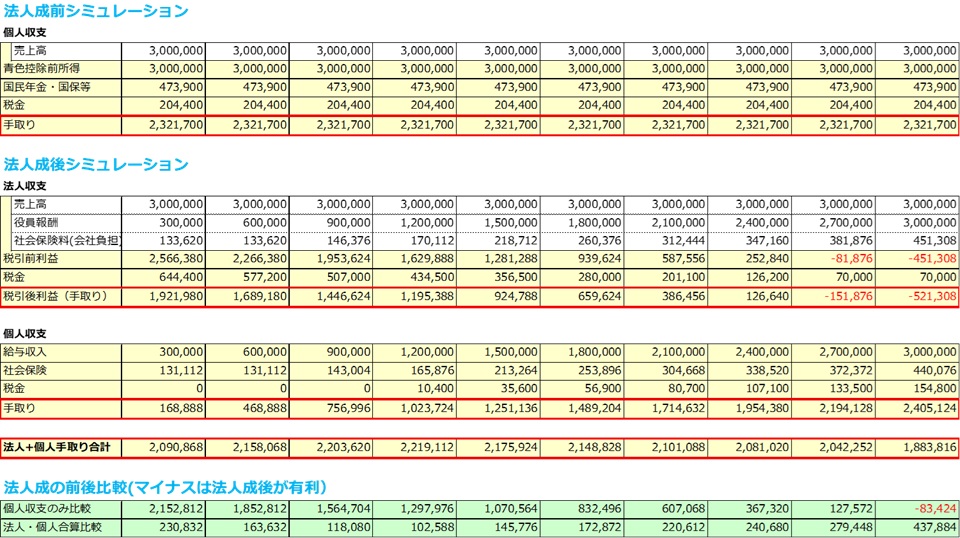

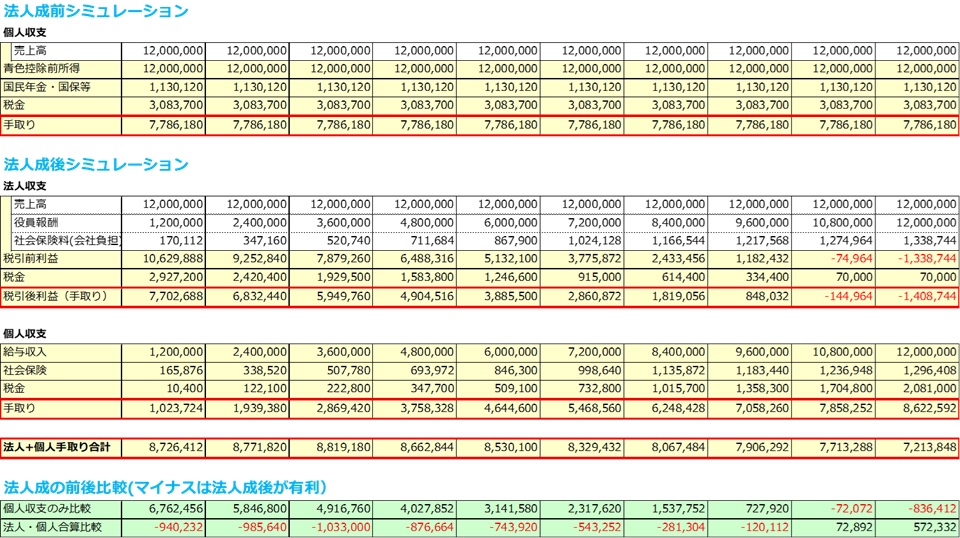

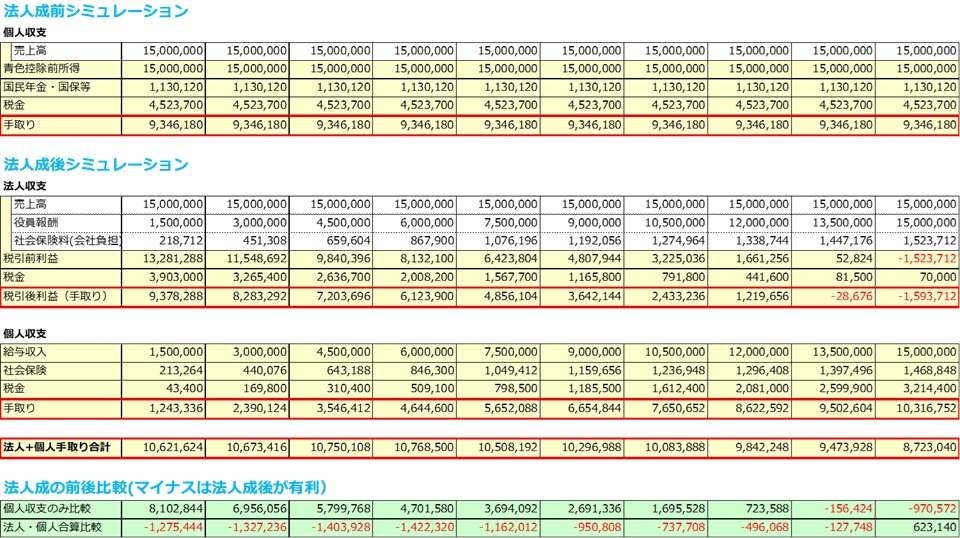

他の事業規模におけるシミュレーション②

事業規模が300万円、500万円、800万円、1,000万円、1,200万円、1,500万円の6パターンでシミュレーションをしました。簡便的ですが各シミュレーション結果を画像で貼り付けます。

シミュレーション②:事業規模300万円の場合

シミュレーション②:事業規模500万円の場合

シミュレーション②:事業規模800万円の場合

シミュレーション②:事業規模1,000万円の場合

シミュレーション②:事業規模1,200万円の場合

シミュレーション②:事業規模1,500万円の場合

シミュレーションの注意点

シミュレーションを参考にする際は、下記の点を注意してください。

・2025年7月現在の税制に基づいて計算をしています。

・個人事業税の税率を5%と計算していますが、業種により税率が異なります。

・個人の所得税・住民税の計算は扶養状況により大きく変動します。

・消費税も含めてシミュレーションをすると結果が大きく異なる可能性があります。

・その他個別の状況に応じてシミュレーション結果が大きく異なる可能性があります。

また、前章までは事業規模(利益)が個人事業主と法人で同額になるという前提でシミュレーションをしてきました。しかし、法人化をすることにより個人事業主では受けられなかったメリットを享受することもできます。

一例ですが下記のようなものが挙げられます。

・家族に給与を支払いつつ、配偶者控除や扶養控除を受けることができます。

・赤字を最大10年繰越すことができます(個人事業主は3年)。

・社宅制度を導入し、自宅(賃貸)を法人名義にして、家賃の50%以上を経費にすることができます。

まとめ

利益が増えてきたタイミングまたは開業当初から一定規模以上の事業が見込まれる場合に法人設立を検討することは、税金・手取りだけでなく、事業成長戦略としても非常に重要な判断です。

ただし、個々の状況によってベストな判断は異なります。

当事務所では法人成りシミュレーションを行っており、お客様の個別の状況に合わせて最適な方法をご提案させていただきます。気になる方は下記リンクから詳細をご確認ください。