「小規模企業共済」は節税対策として多くの人から紹介されています。小規模企業共済に加入するか検討したいけど、実際にいくらお得になるのか数字が見えないまま悩んでいませんか?

本記事では 個人事業主の方が所得500 万円/800 万円/1,200 万円 の3ケースで「加入した場合・しなかった場合」の手取り差額をシミュレーションします。

制度そのものの仕組みは別記事にまとめていますので、基礎から確認したい方は下記解説記事から先に参照してください。

また、法人役員が加入する場合のシミュレーションは別記事で行う予定です。

シミュレーションの前提条件

今回シミュレーションするにあたり、下記のような条件を設定しました。

- 単身世帯

- 渋谷区在住(国民健康保険料の計算に利用)

- 国民年金は令和7年の金額(月17,510円)で固定

- 30歳から小規模企業共済に加入

- 65歳になる時点で廃業をし、共済金を受け取り

- 30歳から65歳まで所得金額は一定とする

- 小規模企業共済の掛け金はMAX(月7万円、年間84万円)

- 共済金の受け取り事由は廃業(共済金A)とし、一時金として受け取る

- 基礎控除は所得税58万円、住民税は43万円とする

小規模企業共済の共済金については下記のサイトでシミュレーションをしました。

https://kyosai-web.smrj.go.jp/skyosai1/simulator/

シミュレーション

【ケース1】所得金額500万円の場合

➀小規模企業共済非加入(掛金0円)の場合

(1万円未満四捨五入。以下同じ)

| 単年度手取り | 事業所得 | 退職金 | 総合計 | |||

|---|---|---|---|---|---|---|

| 30~39歳 | 40~64歳 | 35年累計 | ||||

| 事業所得(※1) | 500万円 | 500万円 | 1億7,500万円 | 0円 | 1億7,500万円 | |

| 退職所得 | 0円 | 0円 | 0円 | 0円 | 0円 | |

| 収入金額合計 | 500万円 | 500万円 | 1億7,500万円 | 0円 | 1億7,500万円 | |

| 支出金額(※2)合計 | 158万円 | 166万円 | 5,741万円 | 0円 | 5,741万円 | |

| 手取り | 342万円 | 334万円 | 1億1,759万円 | 0円 | 1億1,759万円 | |

| 手取り率 | 68.4% | 66.8% | 67.2% | ー | 67.2% | |

※1 事業所得=売上-経費-65万円(青色控除)

※2 支出金額には、国民健康保険料、国民年金保険料、小規模企業共済掛金、所得税、住民税、事業税を算入しています(以下同じ)。

➁小規模企業共済加入(掛金年間84万円)の場合

| 単年度手取り | 事業所得 | 退職金 | 総合計 | |||

|---|---|---|---|---|---|---|

| 30~39歳 | 40~64歳 | 35年累計 | ||||

| 事業所得 | 500万円 | 500万円 | 1億7,500万円 | 0円 | 1億7,500万円 | |

| 退職所得 | 0円 | 0円 | 0円 | 3,536万円 | 3,536万円 | |

| 収入金額合計 | 500万円 | 500万円 | 1億7,500万円 | 3,536万円 | 2億1,036万円 | |

| 支出金額合計 | 222万円 | 231万円 | 7,993万円 | 214万円 | 8,208万円 | |

| 手取り | 278万円 | 269万円 | 9,507万円 | 3,321万円 | 1億2,828万円 | |

| 手取り率 | 55.7% | 53.8% | 54.3% | 93.9% | 73.3%(※) | |

(※)総合計の手取り率は、「手取り総合計÷事業所得総合計」として計算します。

(分母を事業所得の総合計で統一して比較をしやすくしています。)

➀と➁の差額(➁-➀)

| 単年度手取り | 事業所得 | 退職金 | 総合計 | |||

|---|---|---|---|---|---|---|

| 30~39歳 | 40~64歳 | 35年累計 | ||||

| 事業所得 | 0円 | 0円 | 0円 | 0円 | 0円 | |

| 退職所得 | 0円 | 0円 | 0円 | +3,536万円 | +3,536万円 | |

| 収入金額合計 | 0円 | 0円 | 0円 | +3,536万円 | +3,536万円 | |

| 支出金額合計 | ▲64万円 | ▲65万円 | ▲2,252万円 | ▲214万円 | ▲2,467万円 | |

| 手取り | ▲64万円 | ▲65万円 | ▲2,252万円 | +3,321万円 | +1,069万円 | |

| 手取り率 | ▲12.7% | ▲12.9% | ▲12.9% | ー | +6.11% | |

■単年度:手取金額は約65万円減少。

共済掛金として84万円支払い増加。所得税・住民税は約20万円減少

■事業所得:35年間の事業所得の累計として、手取りは約2,252万円減少。

■退職所得:手取りは約3,321万円増加。

共済金(退職金)は約3,536万円、退職金に対する所得税・住民税は約214万円。

※65歳まで35年間の掛金合計は2,940万円(84万円×35年)。

■総合計:所得500万円、掛金84万円で35年間事業を運営すると約1,069万円のおトク

【ケース2】所得金額800万円の場合

➀小規模企業共済非加入(掛金0円)の場合

| 単年度手取り | 事業所得 | 退職金 | 総合計 | |||

|---|---|---|---|---|---|---|

| 30~39歳 | 40~64歳 | 35年累計 | ||||

| 事業所得 | 800万円 | 800万円 | 2億8,000万円 | 0円 | 2億8,000万円 | |

| 退職所得 | 0円 | 0円 | 0円 | 0円 | 0円 | |

| 収入金額合計 | 800万円 | 800万円 | 2億8,000万円 | 0円 | 2億8,000万円 | |

| 支出金額合計 | 285万円 | 297万円 | 1億268万円 | 0円 | 1億268万円 | |

| 手取り | 515万円 | 503万円 | 1億7,732万円 | 0円 | 1億7,732万円 | |

| 手取り率 | 64.4% | 62.9% | 63.3% | ー | 63.3% | |

➁小規模企業共済加入(掛金年間84万円)の場合

| 単年度手取り | 事業所得 | 退職金 | 総合計 | |||

|---|---|---|---|---|---|---|

| 30~39歳 | 40~64歳 | 35年累計 | ||||

| 事業所得 | 800万円 | 800万円 | 2億8,000万円 | 0円 | 2億8,000万円 | |

| 退職所得 | 0円 | 0円 | 0円 | 3,536万円 | 3,536万円 | |

| 収入金額合計 | 800万円 | 800万円 | 2億8,000万円 | 3,536万円 | 3億1,536万円 | |

| 支出金額合計 | 344万円 | 356万円 | 1億2,326万円 | 214万円 | 1億2,541万円 | |

| 手取り | 456万円 | 444万円 | 1億5,674万円 | 3,321万円 | 1億8,995万円 | |

| 手取り率 | 57.0% | 55.6% | 56.0% | 93.9% | 67.8%(※) | |

(※)総合計の手取り率は、「手取り総合計÷事業所得総合計」として計算します。

(分母を事業所得の総合計で統一して比較をしやすくしています。)

➀と➁の差額(➁-➀)

| 単年度手取り | 事業所得 | 退職金 | 総合計 | |||

|---|---|---|---|---|---|---|

| 30~39歳 | 40~64歳 | 35年累計 | ||||

| 事業所得 | 0円 | 0円 | 0円 | 0円 | 0円 | |

| 退職所得 | 0円 | 0円 | 0円 | +3,536万円 | +3,536万円 | |

| 収入金額合計 | 0円 | 0円 | 0円 | +3,536万円 | +3,536万円 | |

| 支出金額合計 | ▲59万円 | ▲59万円 | ▲2,058万円 | ▲214万円 | ▲2,272万円 | |

| 手取り | ▲59万円 | ▲59万円 | ▲2,058万円 | +3,321万円 | +1,263万円 | |

| 手取り率 | ▲7.4% | ▲7.4% | ▲7.4% | ー | +4.5% | |

■単年度:手取金額は約59万円減少。

共済掛金として84万円支払い増加。所得税・住民税は約25万円減少

■事業所得:35年間の事業所得の累計として、手取りは約2,058万円減少。

■退職所得:手取りは約3,321万円増加。

共済金(退職金)は約3,536万円、退職金に対する所得税・住民税は約214万円。

※65歳まで35年間の掛金合計は2,940万円(84万円×35年)。

■総合計:所得800万円、掛金84万円で35年間事業を運営すると約1,263万円のおトク

【ケース3】所得金額1,200万円の場合

➀小規模企業共済非加入(掛金0円)の場合

| 単年度手取り | 事業所得 | 退職金 | 総合計 | |||

|---|---|---|---|---|---|---|

| 30~39歳 | 40~64歳 | 35年累計 | ||||

| 事業所得 | 1,200万円 | 1,200万円 | 4億2,000万円 | 0円 | 4億2,000万円 | |

| 退職所得 | 0円 | 0円 | 0円 | 0円 | 0円 | |

| 収入金額合計 | 1,200万円 | 1,200万円 | 4億2,000万円 | 0円 | 4億2,000万円 | |

| 支出金額合計 | 453万円 | 462万円 | 1億6,083万円 | 0円 | 1億6,083万円 | |

| 手取り | 747万円 | 738万円 | 2億5,917万円 | 0円 | 2億5,917万円 | |

| 手取り率 | 62.3% | 61.5% | 61.7% | ー | 61.7% | |

➁小規模企業共済加入(掛金年間84万円)の場合

| 単年度手取り | 事業所得 | 退職金 | 総合計 | |||

|---|---|---|---|---|---|---|

| 30~39歳 | 40~64歳 | 35年累計 | ||||

| 事業所得 | 1,200万円 | 1,200万円 | 4億2,000万円 | 0円 | 4億2,000万円 | |

| 退職所得 | 0円 | 0円 | 0円 | 3,536万円 | 3,536万円 | |

| 収入金額合計 | 1,200万円 | 1,200万円 | 4億2,000万円 | 3,536万円 | 4億5,536万円 | |

| 支出金額合計 | 500万円 | 510万円 | 1億7,758万円 | 214万円 | 1億7,973万円 | |

| 手取り | 700万円 | 690万円 | 2億4,242万円 | 3,321万円 | 2億7,563万円 | |

| 手取り率 | 58.3% | 57.5% | 57.2% | 93.9% | 65.6%(※) | |

(※)総合計の手取り率は、「手取り総合計÷事業所得総合計」として計算します。

(分母を事業所得の総合計で統一して比較をしやすくしています。)

➀と➁の差額(➁-➀)

| 単年度手取り | 事業所得 | 退職金 | 総合計 | |||

|---|---|---|---|---|---|---|

| 30~39歳 | 40~64歳 | 35年累計 | ||||

| 事業所得 | 0円 | 0円 | 0円 | 0円 | 0円 | |

| 退職所得 | 0円 | 0円 | 0円 | +3,536万円 | +3,536万円 | |

| 収入金額合計 | 0円 | 0円 | 0円 | +3,536万円 | +3,536万円 | |

| 支出金額合計 | ▲48万円 | ▲48万円 | ▲1,676万円 | ▲214万円 | ▲1,890万円 | |

| 手取り | ▲48万円 | ▲48万円 | ▲1,676万円 | +3,321万円 | +1,645万円 | |

| 手取り率 | ▲4.0% | ▲4.0% | ▲4.0% | ー | +3.9% | |

■単年度:手取金額は約48万円減少。

共済掛金として84万円支払い増加。所得税・住民税は約36万円減少

■事業所得:35年間の事業所得の累計として、手取りは約1,676万円減少。

■退職所得:手取りは約3,321万円増加。

共済金(退職金)は約3,536万円、退職金に対する所得税・住民税は約214万円。

※65歳まで35年間の掛金合計は2,940万円(84万円×35年)。

■総合計:所得1,200万円、掛金84万円で35年間事業を運営すると約1,645万円のおトク

シミュレーションまとめ

| 毎年の収入 (事業所得) | 手取り総合計 | 差引 | |

|---|---|---|---|

| 共済非加入 | 共済加入(84万円) | ||

| 500万円 | 1億1,759万円 | 1億2,828万円 | +1,069万円 |

| 800万円 | 1億7,732万円 | 1億8,995万円 | +1,263万円 |

| 1,200万円 | 2億5,917万円 | 2億7,563万円 | +1,645万円 |

いずれの所得金額の場合でも、共済の掛金を84万円設定することで1,000万円以上の金銭的なメリットが得られます。

小規模企業共済掛金の35年間分合計は2,940万円に対して、受け取ることができる共済金は約3,536万円となるため、共済制度の運用益だけで約596万円のおトクになります。さらに、小規模企業共済を支払うことにより毎年の所得税・住民税の減税を受けられ、かつ、共済金の受け取り時には退職金税制の優遇を受けることができ、トータルとして1,000万円以上のおトクとなっています。

小規模企業共済の加入検討のポイント

小規模企業共済は加入することで大きなメリットを享受することが可能となります。しかし、小規模企業共済への加入を検討する際にはいくつか注意するポイントがございます。

■キャッシュフローに余裕があるか

小規模企業共済は毎年掛金を支払う必要があります。掛金を変動させることはできますが、減額をしてしまうと運用される期間が減ってしまうため、将来受け取ることができる共済金が減少してしまいます。

事業資金や生活費に悪影響を与えない範囲で掛金を設定しましょう。

■中途解約をしないか

小規模企業共済は共済金等の受け取り事由が複数設定されています。

・共済金A:個人事業の廃業等

・共済金B:老齢給付(65歳以上かつ180ヶ月以上掛金支払)

・準共済金:法人成等

・解約手当金:任意解約・機構解約等

解約手当金は掛金納付月数が240ヶ月(20年)未満の場合、元本割れをしてしまいます。なるべく中途解約をしないよう注意しましょう。

■他の制度(iDeCoやNISA他)と役割がかぶらないか

小規模企業共済は個人事業主や会社役員の方の「退職金制度」として運営されているものです。

小規模企業共済は元本保証有り・予定利率は約1%とされています。退職金制度として設けられているため、リスクを低く設定されています。

リスクを負ってでも、投資として受け取れる金額を増やしたいという希望がある方は他の制度(iDeCoやNISA、その他民間商品)を検討しましょう。また、事業投資利益率が高い場合で事業投資の余地がまだある場合(砕けた表現として、「お金があればもっと事業で利益を出せる場合」)は資金を事業に投下する方がリターンが大きい可能性もあります。

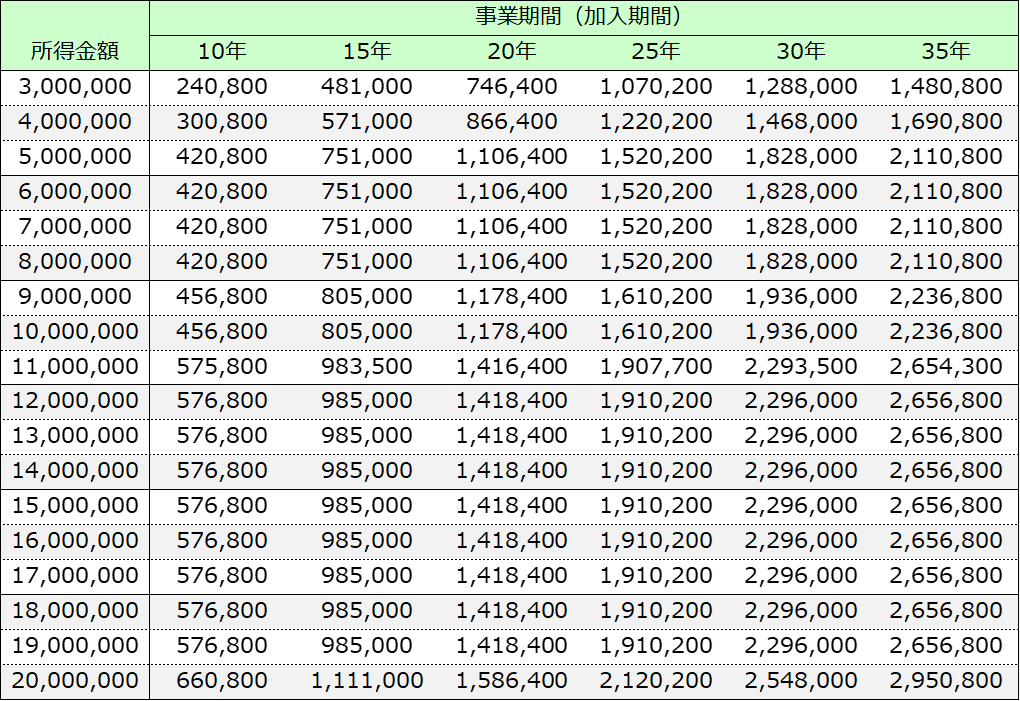

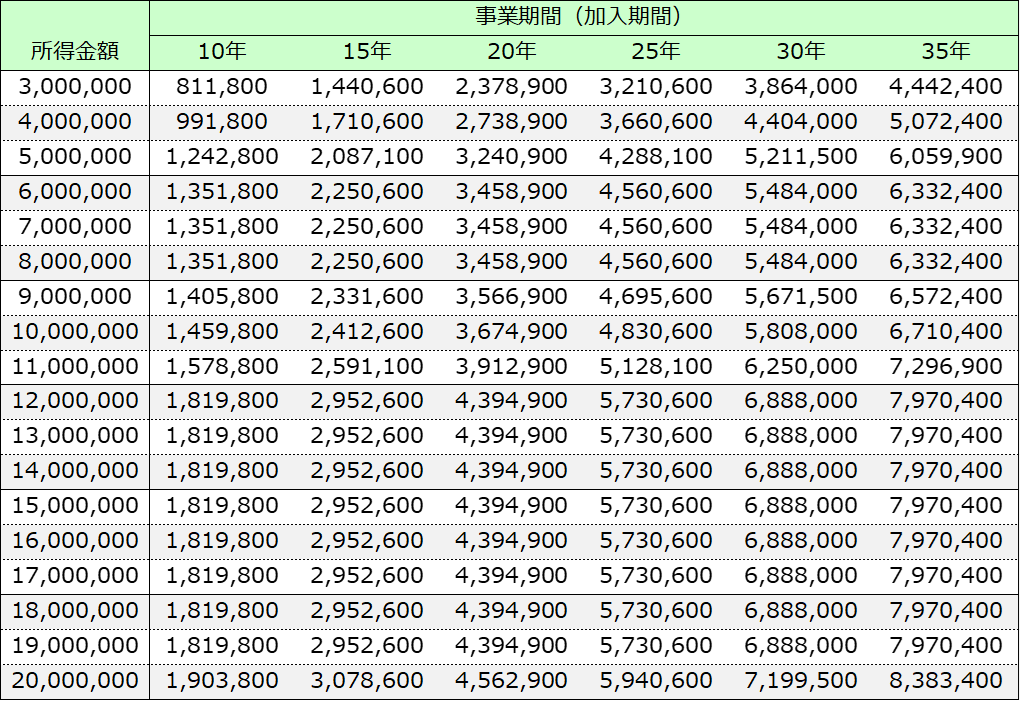

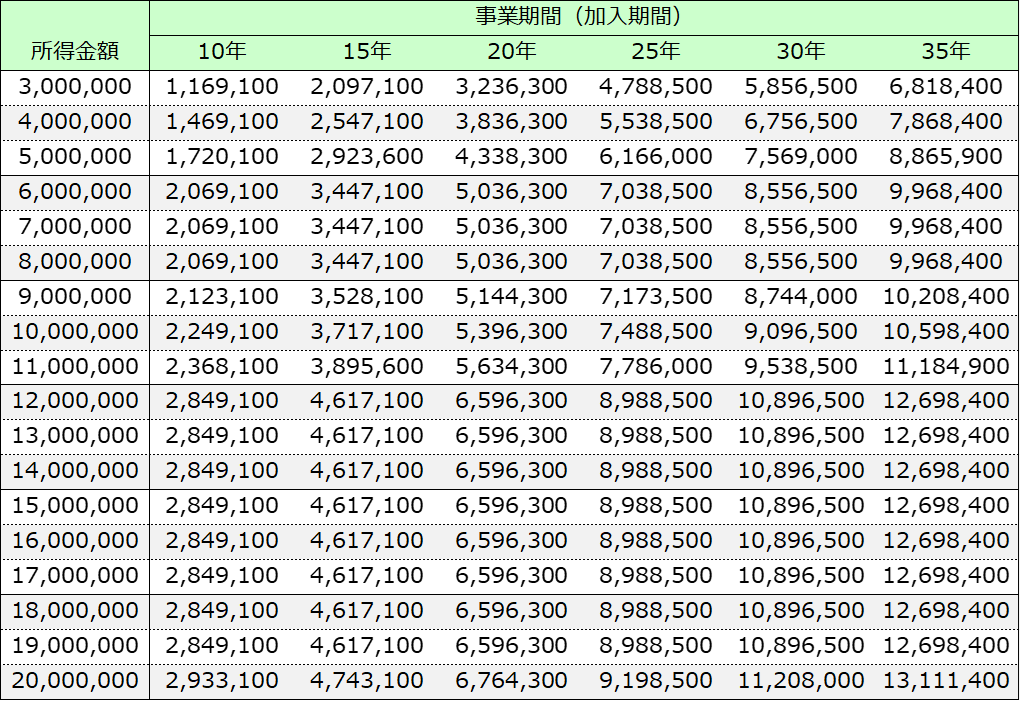

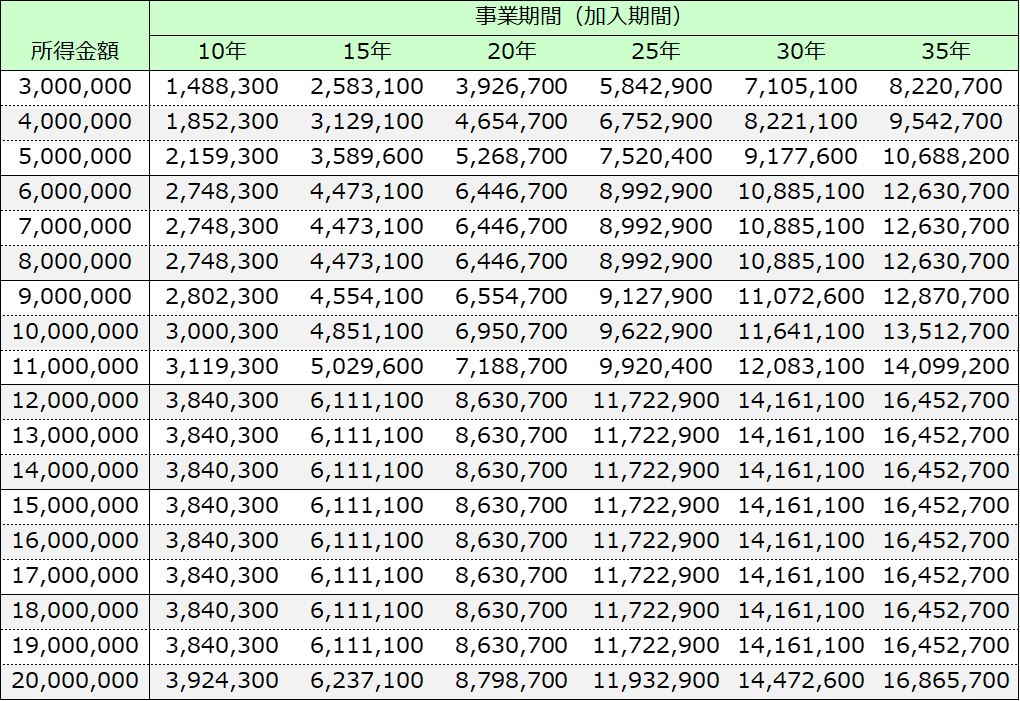

他のシミュレーション結果

上記以外の所得区分や掛金、年数でシミュレーションも行っています。

簡便的ですが、非加入と加入の差額(上記シミュレーションの総合計手取額の比較)のまとめを画像にて掲載します。

いずれも65歳になった時点で廃業し、共済金を受け取るという想定で試算しています。

他の計算条件については上記のシミュレーションと同じです。

掛金月1万円の場合

掛金月3万円の場合

掛金月5万円の場合

掛金月7万円の場合

留意事項

- 上記のシミュレーションは記事執筆時現在(2025年4月)の税制等に基づき計算しています。

- 共済金は年金として受け取ることも可能です。この場合、シミュレーション結果が変わります。

- 税務や社会保険は個別事情により、最適な選択肢が変わります。必ずご自身の責任において判断をお願いいたします。

まとめ

シミュレーションの結果、長期間にわたって継続的に掛金を支出した場合にはほとんどの場合で「運用益+節税」の恩恵を受けることができます。小規模企業共済は20年未満で中途解約さえしなければ元本保証されるというとても低リスクな商品となっているため、是非ご自身の状況や意向に合わせて、活用をしてください。