はじめに

経営セーフティ共済は本来連鎖倒産を防止するための制度ですが、掛金が経費に算入されるため節税効果が発生します。黒字の年に掛金を損金にして納税額を抑え、必要なタイミングで資金化もできる利益平準化の調整弁にもなります。本記事では法人が経営セーフティ共済を導入した場合の節税効果に注目して解説をします。

経営セーフティ共済に関する基本的な説明は以下の記事から確認をお願いします。

会計・税務の処理方法

経営セーフティ共済の効果的な活用方法を説明する前提として、まずは会計・税務の処理を確認します。

■掛金支払時

①保険料 ×××円 / 普通預金 ×××円

②保険積立金 ×××円 / 普通預金 ×××円

①は会計処理上で経費に計上する方法です。②は会計上では資産計上し、法人税申告書上で損金算入の調整を行う方法です。いずれの方法でも掛金支払額×税率分だけ税金が減少します。

■解約手当金の受取時

普通預金 ×××円 / 雑収入 ×××円 ※個人事業主・法人共通

解約手当金を受け取る際は収入・益金に算入します。利益が増加するため、税金も増加します。

経営セーフティ共済の効果的な活用方法

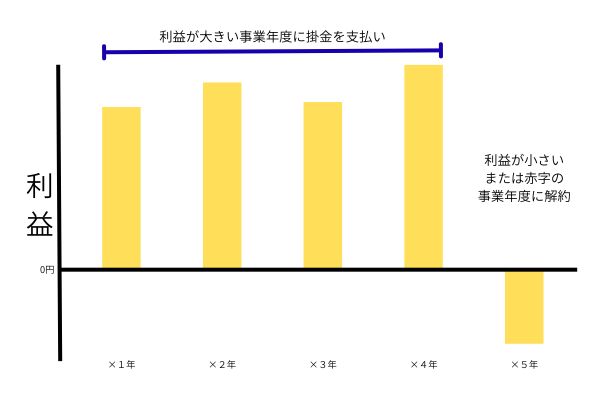

経営セーフティ共済は掛金の支払時に経費に算入されるため税金が減少しますが、解約手当金の受取時に収入に計上されるため税金が増加します。経営セーフティ共済の節税効果を高めるためには出口戦略を事前に考えておくことが重要です。

法人税等の実効税率について

税引前利益に対する法人税等の額の割合を「実効税率」といいます。下記の表が税引前利益に対する税額及び実効税率の目安です。※資本金や従業員数、本店所在地その他の要素により税額・実効税率は変わります。

| 税引前利益 | 1,000,000円 | 3,000,000円 | 5,000,000円 | 8,000,000円 | 10,000,000円 | 15,000,000円 | 20,000,000円 |

|---|---|---|---|---|---|---|---|

| 税金合計 | 293,800円 | 741,600円 | 1,214,100円 | 1,959,800円 | 2,695,700円 | 4,535,900円 | 6,376,100円 |

| 実効税率 | 29.38% | 24.72% | 24.28% | 24.50% | 26.96% | 30.24% | 31.88% |

税額を概算する場合には、税引前利益が800万円以下の部分は税引前利益の約25%、800万円超の部分は税引前利益の約37%と計算すると見積もれます。

例)税引前利益1,500万円の場合:800万円×25%+(1,500万円-800万円)×37%=459万円

※利益額に関係なく一定額発生する税金(均等割)があるため利益額が200万円以下の場合は実効税率が高くなります。

節税効果の考え方について

経営セーフティ共済は掛金の支払時に税金が減少し、手当金の受取時に税金が増加します。したがって掛金の支払年度と手当金の受取年度の実効税率が同じ場合には節税効果がプラスマイナスゼロとなってしまいます。経営セーフティ共済の節税効果を享受するためには利益が大きい年度に掛金を支払い、利益が少ない年度に手当金を受け取る必要があります。

節税効果を最大化するためには、利益が大きい年度に多額の掛金を支払う必要があります。税引前利益が800万円を超えそうな年度に掛金を最大限支払い、税引前利益が800万円以下の年度には掛金を少なくすることで節税効果を高めることができます。

解約のタイミング

経営セーフティ共済は40ヶ月以上加入していると支払った掛金の100%の解約手当金を受け取ることができます。解約手当金は最大800万円が収入として計上されるため、解約の時期を誤ると節税効果が少なくなってしまいます。赤字年度や多額の経費が出る年度に解約をすることで、収入計上による税金の増加を抑えることができます。

解約のタイミングとして考えられるものを羅列します。

- 赤字年度

- 繰越欠損金が期限切れになりそうな年度

- 役員退職金の支給年度

- 多額の修繕費・現状回復費の計上年度

- 機械や設備等の除却・廃棄損が生じる年度

- 新規出店や事務所移転などの初期費用がかさむ年度

- 広告宣伝費や採用費がかさむ年度

加入時期・支払方法による経費算入額

経営セーフティ共済は、その年度に支払った金額が経費として算入されます。経営セーフティ共済の支払い方法は毎月支払と前納の2種類があるため、経費計上額について3月決算の会社を例に説明をします。

①10月から翌年3月まで毎月20万円掛金を支払った場合

20万円×6ヶ月=120万円を経費計上

②3月に20万円×12ヶ月分を前納した場合

20万円×12ヶ月=240万円を経費計上

※経営セーフティ共済は「支払った年度」に「支払った金額」を経費計上します。前納であっても支払った全額を経費計上可能です。

③4月から翌年2月まで毎月20万円掛金を支払い、翌年3月に12ヶ月分を前納した場合

20万円×11ヶ月(4月~翌年2月)+20万円×12ヶ月分(翌年3月以降12ヶ月分)=460万円を経費計上

※経営セーフティ共済は「支払った年度」に「支払った金額」を経費計上します。毎月支払分と前納分を合算して経費計上可能です。このケースが最も計上額が大きいパターンです。

シミュレーション

利益が1,200万円の場合(赤字800万円の時に解約)

経営セーフティに未加入の場合

| 年度 | ×1年度 | ×2年度 | ×3年度 | ×4年度 | ×5年度 | ×6年度 | 合計 |

|---|---|---|---|---|---|---|---|

| その他利益 | 1,200万円 | 1,200万円 | 1,200万円 | 1,200万円 | ▲800万円 | 1,200万円 | 5,200万円 |

| 税引前利益 | 1,200万円 | 1,200万円 | 1,200万円 | 1,200万円 | ▲800万円 | 1,200万円 | 5,200万円 |

| 税金 | ▲348万円 | ▲348万円 | ▲348万円 | ▲348万円 | ▲7万円 | ▲100万円 | ▲1,499万円 |

| 税引後利益 | 852万円 | 852万円 | 852万円 | 852万円 | ▲807万円 | 1,100万円 | 3,701万円 |

※×6年度は利益と×5年度に生じた繰越欠損金を相殺して税金計算をしています。

経営セーフティに加入の場合(赤字年度に解約)

| 年度 | ×1年度 | ×2年度 | ×3年度 | ×4年度 | ×5年度 | ×6年度 | 合計 |

|---|---|---|---|---|---|---|---|

| その他利益 | 1,200万円 | 1,200万円 | 1,200万円 | 1,200万円 | ▲800万円 | 1,200万円 | 5,200万円 |

| 掛金支払額 | ▲240万円 | ▲240万円 | ▲240万円 | ▲80万円 | 0円 | 0円 | ▲800万円 |

| 解約手当金 | 0円 | 0円 | 0円 | 0円 | 800万円 | 0円 | 800万円 |

| 税引前利益 | 960万円 | 960万円 | 960万円 | 1,120万円 | 0円 | 1,200万円 | 5,200万円 |

| 税金 | ▲259.2万円 | ▲259.2万円 | ▲259.2万円 | ▲318.4万円 | ▲7万円 | ▲348万円 | ▲1,451万円 |

| 税引後利益 | 700.8万円 | 700.8万円 | 700.8万円 | 801.6万円 | ▲7万円 | 852万円 | 3,749万円 |

6年間の税引後利益合計で約48万円の差が生じます。

掛金支払年度の方が解約年度よりも実効税率が高いため、節税効果が大きくなります。

利益が500万円の場合(赤字500万円の時に解約)

経営セーフティに未加入の場合

| 年度 | ×1年度 | ×2年度 | ×3年度 | ×4年度 | ×5年度 | ×6年度 | 合計 |

|---|---|---|---|---|---|---|---|

| その他利益 | 500万円 | 500万円 | 500万円 | 500万円 | ▲500万円 | 500万円 | 2,000万円 |

| 税引前利益 | 500万円 | 500万円 | 500万円 | 500万円 | ▲500万円 | 500万円 | 2,000万円 |

| 税金 | ▲125万円 | ▲125万円 | ▲125万円 | ▲125万円 | ▲7万円 | ▲7万円 | ▲514万円 |

| 税引後利益 | 375万円 | 375万円 | 375万円 | 375万円 | ▲507万円 | 493万円 | 1,486万円 |

経営セーフティに加入の場合(赤字年度に解約)

| 年度 | ×1年度 | ×2年度 | ×3年度 | ×4年度 | ×5年度 | ×6年度 | 合計 |

|---|---|---|---|---|---|---|---|

| その他利益 | 500万円 | 500万円 | 500万円 | 500万円 | ▲500万円 | 500万円 | 2,000万円 |

| 掛金支払額 | ▲240万円 | ▲240万円 | ▲240万円 | ▲80万円 | 0円 | 0円 | ▲800万円 |

| 解約手当金 | 0円 | 0円 | 0円 | 0円 | 800万円 | 0円 | 800万円 |

| 税引前利益 | 260万円 | 260万円 | 260万円 | 420万円 | 300万円 | 500万円 | 2,000万円 |

| 税金 | ▲65万円 | ▲65万円 | ▲65万円 | ▲105万円 | ▲75万円 | ▲125万円 | ▲500万円 |

| 税引後利益 | 195万円 | 195万円 | 195万円 | 315万円 | 225万円 | 375万円 | 1,500万円 |

6年間の税引後利益合計で約14万円の差が生じます。

掛金支払年度と手当金受取年度の実効税率が同じであるため、節税効果は限定的です。

まとめ

経営セーフティ共済は、黒字年に掛け、赤字や投資の年に受け取ることで節税と資金繰りの両立が可能です。実効税率の把握・会計処理の方針・解約の設計を押さえて計画的に活用しましょう。