はじめに

節税策として有名な「経営セーフティ共済」ですが、別名「中小企業倒産防止共済」といい、本来の制度目的としては中小企業の連鎖倒産を防ぐために設けられた共済制度です。

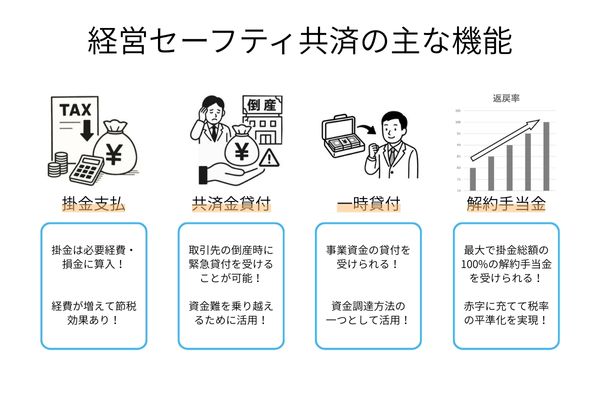

共済金の支払額を経費(損金)に算入することも可能であり、支払額に応じた借り入れも可能であるため、企業の資金繰りの状況に応じて様々な活用方法があります。

本記事では経営セーフティ共済制度の紹介と活用方法について説明をします。

経営セーフティ共済とは

経営セーフティ共済は、取引先の倒産に伴う資金難を防ぐために設けられた共済制度です。平時に掛金を積み立て、万一の際は「共済金の貸付」を掛金の最高10倍(最高8,000万円)まで受けることが可能です。売上の未入金による資金難を乗り越えるための一助となります。

取引先の倒産が発生していない場合でも、事業資金(運転資金・設備資金)として掛金の額に応じて一定額を借入することも可能です。

一定の条件で解約する場合は「解約手当金」が支払われ、積み立てた資金を回収できる仕組みです。

経営セーフティ共済は国が出資している「独立行政法人 中小企業基盤整備機構」が運営をしているため、安心して利用できます。

加入対象

経営セーフティ共済に加入できるのは、個人事業主または法人で事業を引き続き1年以上行っている方のうち、下記の資本金等・従業員数に該当する方です。

| 業種 | 資本金等の額 | 従業員数 |

| 製造業・建設業・運送業その他 | 3億円以下 | 300人以下 |

| 卸売業 | 1億円以下 | 100人以下 |

| 小売業 | 5千万円以下 | 50人以下 |

| サービス業 | 5千万円以下 | 100人以下 |

| ゴム製品製造業 | 3億円以下 | 900人以下 |

| ソフトウェア業・情報処理サービス業 | 3億円以下 | 300人以下 |

| 旅館業 | 5千万円以下 | 200人以下 |

掛金

経営セーフティ共済の掛金は毎月5,000円~200,000円の範囲内(5,000円単位)で自由に設定することができ、累計800万円まで積み立て可能です。

掛金の変更も可能であるため、資金繰りに応じて掛金の増額・減額にも柔軟に対応できます。

また、納付方法は毎月払いと前納の2種類から選ぶことができます。

貸付

経営セーフティ共済には「共済金の貸付」と「一時貸付金の貸付」の2種類の貸付があります。

共済金の貸付

共済金の貸付は取引先の倒産に伴う売上の回収が困難になった際に受けることができます。

- 貸付限度額:8,000万円

- 貸付条件 :無担保・無保証・無利子

- 返済期間 :貸付額に応じて5~7年(うち最初の6か月は据置期間)

- 返済方法 :元金均等返済

- その他 :貸付金額の10分の1の額が、納付済みの掛金から控除されます。

一時貸付金の貸付

一時貸付金の貸付は、事業資金(運転資金・設備資金)のために貸付を受ける制度です。

- 貸付限度額 :解約手当金の95%

- 貸付利率 :年0.9%(令和7年4月現在)

- 貸付期間 :1年

- 利息支払 :貸付時に一括前払い

- 担保・保証人:不要

- 返済方法 :期限一括返済

解約手当金

解約手当金は、掛金を12ヶ月以上納付している状態で共済を解約したとき、納付月数に応じて一定割合の支給を受けることができます。

解約事由としては下記の3種類があります。

- 任意解約 :共済契約者が任意に行う解約

- 機構解約 :12ヶ月以上の滞納が生じた場合その他一定の事由に該当する場合に、中小機構が行う解約

- みなし解約:共済契約者の死亡・解散・会社分割・事業譲渡の場合

納付月数や解約事由により、掛金総額の75%~100%相当額が解約手当金として支給されます。

任意解約の場合は、40ヶ月以上納付している場合に掛金の100%の解約手当金を受け取ることができます。

会計・税務上の取り扱い

個人事業主の場合

年内の支払額を必要経費に算入することができます。

12ヶ月分以下の前納をした場合には、年内に支払った額の全額を必要経費に算入することができます。

なお、12ヶ月を超える前納をした場合には、その年の12月までの月数分のみ必要経費に算入することとなります。

確定申告時には「特定の基金に対する負担金等の必要経費算入に関する明細書」という書類を添付して申告する必要がありますので、必ずお忘れないように気を付けてください。

法人の場合

会計期間中の支払額を損金(経費)に算入することができます。

12ヶ月分以下の前納をした場合には、会計期間中に支払った額の全額を損金に算入することができます。

なお、12ヶ月を超える前納をした場合には、決算月までの月数分のみ損金に算入することとなります。

決算申告時には別表十(七)「特定の基金に対する負担金等の必要経費算入に関する明細書」という書類を添付して申告する必要がありますので、必ずお忘れないように気を付けてください。

会計処理

■掛金支払時

①保険料 ×××円 / 普通預金 ×××円 ※個人事業主・法人で採用可

②保険積立金 ×××円 / 普通預金 ×××円 ※法人のみ採用可(おすすめ)

①保険料 ×××円 / 普通預金 ×××円

※個人事業主・法人で採用可

②保険積立金 ×××円 / 普通預金 ×××円

※法人のみ採用可(おすすめ)

①は会計処理上で経費に計上する方法です。②は会計上では資産計上し、法人税申告書上で損金算入の調整を行う方法です。

法人の場合は②の方法がおすすめです。理由としては金融機関からの印象が良くなり、融資を受けやすくなるためです。

①の保険料として経費処理をすると利益が減少するため、会社の利益率が悪くなってしまいます。

②の保険積立金として資産計上をすると、経費として処理されないため、利益率は①の処理と比べると良くなります。さらに会社の資産が増え、将来的に解約手当金を受け取る可能性が高いということを決算書上から読み取ることができ、好印象を与えられます。

■解約手当金受取時

普通預金 ×××円 / 雑収入 ×××円 ※個人事業主・法人共通

普通預金 ×××円 / 雑収入 ×××円

※個人事業主・法人共通

解約手当金を受け取る際は収入・益金に算入します。利益が増加するため、税金も増加します。

おすすめなケース・おすすめしないケース

導入がおすすめなケース

売上が特定の取引先に集中している場合

取引先が倒産した場合には共済金貸付や解約手当金を活用、倒産ではなく取引を打ち切られた場合には一時貸付や解約手当金を活用することで、突然の資金難に対応することができます。

現預金に余裕があり、節税をしたい場合

節税効果は基本的には税率と同じ割合になります。

法人の場合は実効税率が約24%~35%になります。所得金額が800万円を超えると実効税率が増えるため、利益が毎年800万円を超えてから導入すると節税効果が大きくなります。

個人事業主の場合は、所得税・住民税合わせて15~55%の税率となります。

法人と個人事業主どちらも、解約手当金は収入扱いになるため、どのようなケースで解約をするかは事前に想定しておきましょう。

導入をおすすめしないケース

現預金に余裕がない場合

解約をするまで資金がロックされてしまうため、一定の節税効果はありますが、短期的には資金繰りが悪くなります。

例えば税率が30%と仮定すると、掛金が年間120万円の場合には36万円の節税効果が出ますが、差し引き84万円の資金が手元から減ります。

共済加入後に資金繰りが悪化した場合には、すぐに掛金を減額しましょう(最低5,000円)。

短期解約が前提である場合

加入後40ヶ月経過までは解約手当金の返戻率が100%を下回ってしまうため、短期で解約する前提での加入はおすすめしません(例:単年度のみの節税を目的)。

解約時の収入計上時の税金を許容できない場合

経営セーフティ共済は掛金の支払時に必要経費・損金に算入され、解約手当金は法人・個人事業主の収入・益金として算入されます。

【 解約時の税率>掛金支払時の税率 】となる場合には、複数年の税額合計が大きくなってしまいます。

解約のタイミング

解約手当金を受け取る際は収益・益金として計上しなければなりません。利益が増加して税額が増えるため、解約をするタイミングは事前に検討しておく必要があります。

赤字見込みであるとき

赤字となる会計期間に経営セーフティ共済を解約することで、赤字額を抑える、または黒字にすることができます。さらに手元資金が増えるため、事業再生のための原資にもなります。

期限切れになりそうな繰越欠損金がある場合

繰越欠損金とは過年度の赤字額の累計のことをいい、当年度の黒字額と相殺することで税額を抑える効果があります。

繰越欠損金は最大9年間または10年間(※)まで繰越すことができます。繰越期限を超えると繰越欠損金は消滅します。

※平成30年4月1日以降開始事業年度では最大10年間、それ以前の事業年度では最大9年間繰り越せます。

繰越期限までに欠損金を使いきれない場合には、消滅する前に解約手当金を充てることで繰越欠損金の効果を享受することができます。

役員退職金を支払うとき(法人を解散するとき)

法人の解散に伴って役員退職金を支払うときは、一定の場合を除き役員退職金の額が経費(損金)に算入されます。

役員退職金の支給期と同じ会計期間に、経営セーフティ共済を解約して解約手当金を受け取ることで、収入(解約手当金)を経費(役員退職金)と相殺することができます。

なお、経営セーフティ共済を一度解約した場合、解約日から2年を経過する日までの間に、再度加入をして支払った掛金については必要経費・損金に算入することはできません。

まとめ

経営セーフティ共済はうまく活用することで事業の資金繰りをよくすることができます。重要なのは「導入すること」ではなく、いつ積み立て、いつ借り入れをし、いつ解約するかという時系列に沿った計画です。導入から解約までの想定を事前に行うことで、手許資金と税金の両面で最適化が図れます。

伊東哲税理士事務所では経営セーフティ共済の導入についてアドバイスを行うことも可能です。

個別の相談がご希望の方は、ぜひお気軽にご相談ください。